単位根を持つ時系列の例

を可視化、および階差をとって可視化してみる。時系列データ分析p.98 より。

一次元ランダムウォーク

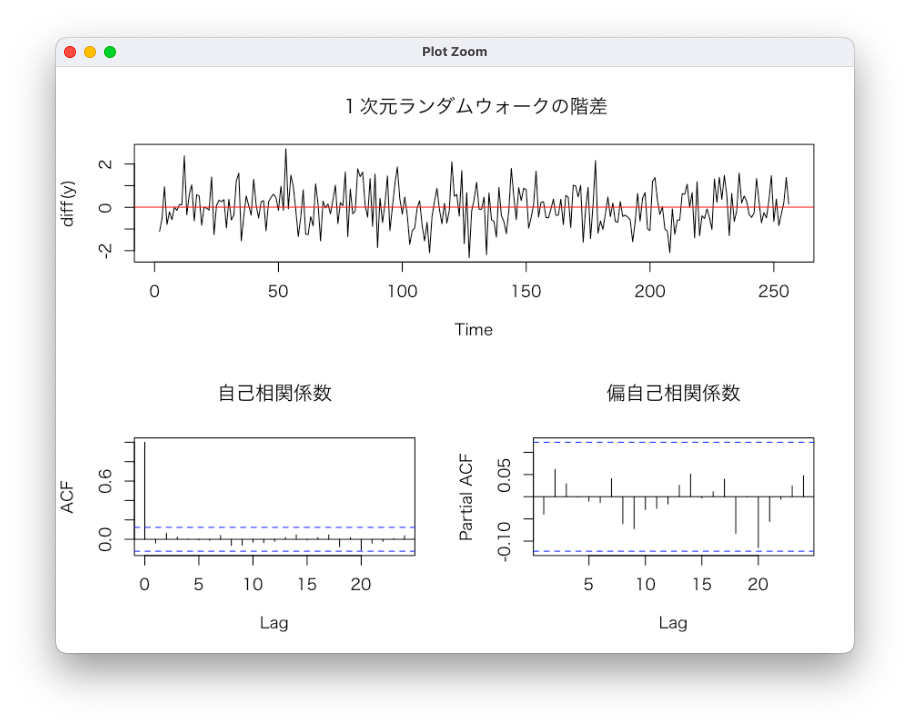

一次元ランダムウォークの階差

ADF検定の結果

ADF検定は単位根の有無を検定するもので、帰無仮説は「データ系列に単位根が存在する」である。

有意水準5%としてみると検定の結果、原系列(adf.test(y))の帰無仮説は棄却できなさそう。差分系列(adf.test(diff(y)))についてはp値 < 0.01より帰無仮説を棄却できそうである。

> adf.test(y)

Augmented Dickey-Fuller Test

data: y

Dickey-Fuller = -2.5377, Lag order = 6, p-value = 0.3494

alternative hypothesis: stationary

> adf.test(diff(y))

Augmented Dickey-Fuller Test

data: diff(y)

Dickey-Fuller = -5.6887, Lag order = 6, p-value = 0.01

alternative hypothesis: stationaryWarning message:

In adf.test(diff(y)) : p-value smaller than printed p-value

コード

# 単位根を持つ時系列データ

# p.98# 一次元ランダムウォーク

y <- cumsum( rnorm(2^8) )

y <- ts(y)

dev.off()

par(family="HiraKakuProN-W3")

split.screen(c(2,1))

split.screen(c(1,2), screen = 2)

screen(1);plot(y, main = "1次元ランダムウォーク")

abline(h = mean(y), col="red")

screen(3);acf(y, main = "自己相関係数")

screen(4);pacf(y, main = "偏自己相関係数")

dev.off()

par(family="HiraKakuProN-W3")

split.screen(c(2,1))

split.screen(c(1,2), screen = 2)

screen(1);plot(diff(y), main = "1次元ランダムウォークの階差")

abline(h = mean(diff(y)), col="red")

screen(3);acf(diff(y), main = "自己相関係数")

screen(4);pacf(diff(y), main = "偏自己相関係数")